Sind die Zentralbanken bereit, Kryptowährungen zu akzeptieren?

-

- 0

- 482

- 0

Die Federal Reserve Bank von St. Louis (eine der zwölf regionalen Reservebanken, die die US-Zentralbank bilden) hat eine Studie durchgeführt, die wichtige Fragen zu Kryptowährungen beantworten könnte. Wissenschaftler überprüften die Kontrollstruktur verschiedener Währungen und versuchten herauszufinden, ob die Zentralbanken bereit wären, Kryptowährungen als Zahlungsmittel einzusetzen.

Bei der Einteilung von Kryptowährungen in eine der oben genannten Geldkategorien kamen die Wissenschaftler zu dem Schluss, dass durch Kryptowährungen die sogenannte „traditionelle“ Kategorisierung tatsächlich infrage gestellt wird.

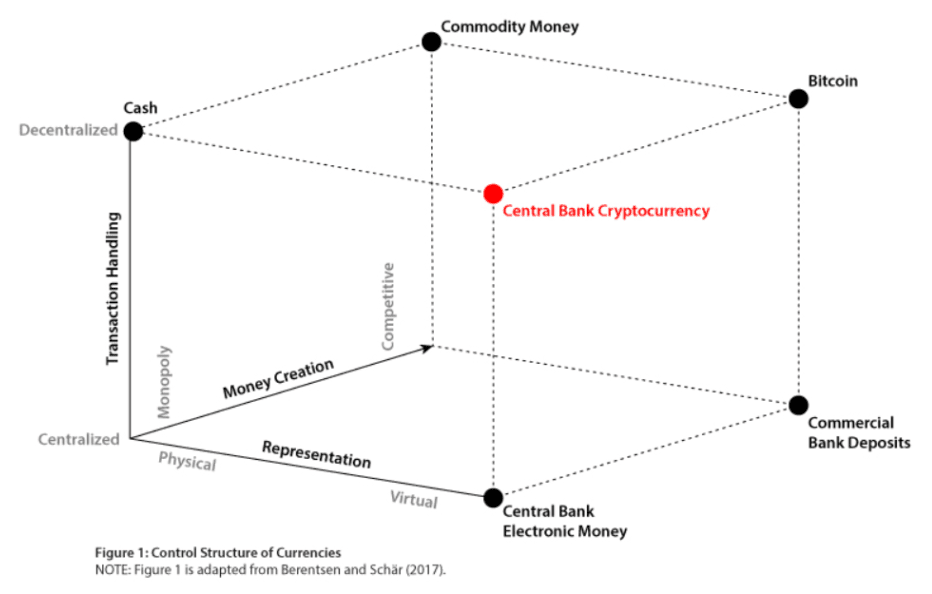

Die Bank verwendet eine Reihe von Maßstäben, um Geld zu kategorisieren:

Diese Maßstäbe erleichtern die Unterscheidung zwischen Rohstoffen (z. B. Gold), physischen Währungen (z. B. Euro) usw. Es hat sich jedoch als schwierig erwiesen, Kryptowährungen auf traditionelle Weise zu analysieren.

Die Wissenschaftler weisen darauf hin, dass die Transaktionsabwicklung bei Gold dezentral erfolgt, durch einen wettbewerbsfähigen kreativen Prozess, in dem jeder Gold nutzen kann, auch bei begrenzt verfügbarem Angebot; diese Merkmale weisen auch Kryptowährungen auf... Gold hat jedoch auch einen inneren Wert als Rohstoff, im Gegensatz zu Papiergeld, das den Wert eines Rohstoffs nur darstellt. Dagegen ist Gold keine Währung mit geringerer Liquidität und es verursacht keinen erheblichen Aufwand bei der Bilanzierung oder dem Eigentumsnachweis.

Als Nachweis für den Besitz genügt es, zum Zeitpunkt der Transaktion im Besitz von Gold zu sein - dasselbe gilt für Papiergeld. Diesbezüglich ist Bargeld völlig dezentral - ohne Kontrolle oder Rechenschaftspflicht - und kann in der Regel überall verwendet werden. Die Herstellung von Bargeld erfolgt jedoch zentral und durch Monopol. Elektronisches Geld ist ebenfalls monopolisiert, aber unbegrenzt verfügbar.

Die Bankeinlagen von Unternehmen und das elektronische Geld der Zentralbank gelten als virtuelles Geld, das nicht physisch vorkommt - es existiert nur in Form von Dokumenten. Andererseits sind für physische Formen von Geld wie Gold und Silber oft nicht einmal Aufzeichnungen notwendig, um als Zahlungsmittel genutzt zu werden.

Kryptowährungenlassen sich in keine der „bekannten“ oder „traditionellen“ Kategorien einteilen. Sie vereinen besondere Merkmale aller drei Kategorien und enthalten sogar neue Merkmale, die einzigartig sind.

Bitcoin ist die erste virtuelle Währung, für die Eigentumsrechte an den verschiedenen Geldeinheiten in einem dezentralen Netzwerk verwaltet werden. Es gibt keine zentrale Behörde, keinen Chef, kein Management. Und dennoch funktioniert Bitcoin jederzeit.

Die Bitcoin-Blockchain ist das dezentrale Buchhaltungssystem, und die sogenannten Miner sind die Buchhalter... Die dezentrale Verwaltung des Digital Asset Ownership ist eine wegweisende Innovation. Sie hat das Potenzial, die existierende Zahlungsinfrastruktur und das derzeitige Finanzsystem durcheinander zu bringen. Grundsätzlich könnte dies alle Unternehmen und staatlichen Stellen betreffen, die an der Buchführung beteiligt sind.

Die Besonderheit von Kryptowährungen besteht darin, dass sie die Vorteile von Transaktionen von virtuellem Geld mit der systemischen Unabhängigkeit der dezentralen Transaktionsverarbeitung verbinden. Darüber hinaus unterliegt die Schaffung neuer Kryptowährungseinheiten wie bei Gold dem Wettbewerb. Durch Download von Mining-Software kann jeder an der Schaffung neuer Kryptowährungseinheiten mitwirken (soweit die betreffende Kryptowährung „geschürft“ werden kann) und so zum System beitragen.

In der Praxis ist das Kryptowährungs-Mining durch den harten Wettbewerb und „Mining-Profis“, die über hochspezialisierte Ausrüstung und Zugang zu billigem Strom verfügen, komplexer geworden.

Die Wissenschaftler haben großen Wert auf einen in der Regel vernachlässigten Aspekt gelegt: „Jede Form von Geld weist Besonderheiten, Vor- und Nachteile auf. Deshalb bestehen viele Formen von Geld nebeneinander.“

Geld ist ohne Autorität und anonym, ohne Rechenschafts- und Registrierungspflicht. Es gibt keinen einzigen Angriffspunkt (z. B. einen Server für die Zahlungsabwicklung), der das Barzahlungssystem stören kann, weshalb es ein robustes und dezentrales Zahlungssystem ist. Ebenso wenig existiert ein Kredit- oder Risikoverhältnis zum Geld. Die Transaktionen sind endgültig und werden persönlich durchgeführt, sodass die Beteiligten verhandeln können, auch wenn sie einander nicht vertrauen. Natürlich ist dies im Fernabsatz, wie z. B. Online-Shopping, nicht durchführbar, ein Nachteil, der durch virtuelles Geld ausgeglichen wird, durch das neue Geschäftschancen in neuen entfernten Märkten erschlossen werden können.

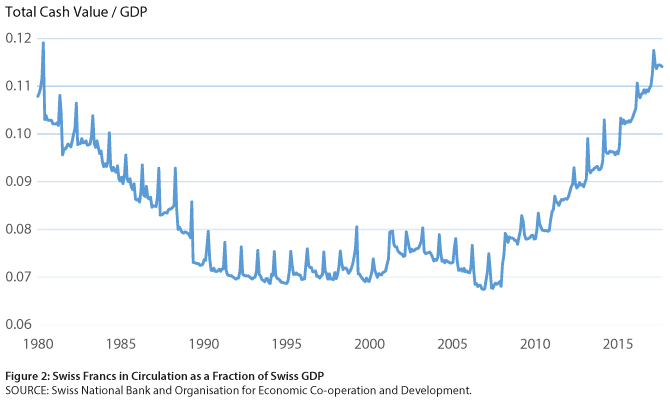

Die Wissenschaftler weisen darauf hin, dass Bargeld das einzige flüssige Kapital ist, das außerhalb des privaten Finanzsystems zum Sparen verwendet werden kann. Dannstellen sie eine interessante Theorie vor: Wir gehen davon aus, dass eine starke Nachfrage nach einem virtuellen Vermögenswert besteht, der von einer vertrauenswürdigen Partei ausgegeben wird und dazu verwendet werden kann, außerhalb des privaten Finanzsystems Vermögen zu sparen.

Um dies zu demonstrieren, verfolgten sie den Bargeldumlauf von Schweizer Franken von 1980 bis 2017 gemessen am BIP, wobei sie drei Phasen identifizierten:

Die Wissenschaftler ergänzten ihren Kommentar wie folgt: „Nach unserer Auffassung gibt es stichhaltige Argumente für elektronisches Geld in elektronischer Form... Das elektronische Geld derZentralbank deckt den Bedarf der Bevölkerung an virtuellem Geld ohne Gegenparteirisiko.“

Für Bargeld zeigen sie keine so große Wertschätzung. Sie behaupten, dass Bargeld ineffizient, teuer, kriminalitätsfördernd sei und die Fähigkeit der Bank, negative Nominalzinsen anzuwenden, einschränken würde.

Die Bank ist der Ansicht, dass Kryptowährungen eine tragfähige Alternative zu liquidem Geld darstellen und Letzteres übertreffen könnten, wenn Probleme wie Skalierbarkeit, hohe Kosten und Akzeptanz gelöst werden, und nennt das „Lightning“-Netzwerk als eine mögliche Lösung für diese Probleme.

Als Alternative schlägt die Bank vor, elektronisches Geld für alle auszugeben, da ihrer Ansicht nach diese Praxis dazu beitragen würde, Geschäftsbanken zu disziplinieren und sie zwingen würde, die Nutzer an höheren Zinssätzen teilhaben zu lassen, um die höhere Volatilität auszugleichen. Nach Ansicht der Wissenschaftler aus St. Louis würde dies die Geldpolitik vereinfachen, weil dadurch die weit verbreitete Nutzung von Zentralbankkonten mit Zinssätzen als wichtigstem politischen Instrument gefördert würde.

Da der Markt zersplittert wäre, die Zinsen niedrig wären und eine Zentralbank nicht zahlungsunfähig werden kann, besteht im Gegensatz zu Geschäftsbanken kein Gegenparteirisiko. Da für elektronisches Geld der Zentralbank kein Kredit zur Verfügung steht, ist kaum Aufsichts- oder Wartungsbedarf vorhanden.

Tatsächlich müsste die Zentralbank nicht einmal die Infrastruktur erweitern, um alle elektronischen Gelder und Konten der Zentralbanken bereitzustellen. Der Gesetzgeber könnte die Geschäftsbanken verpflichten, Zentralbankkonten zu integrieren und Kundenguthaben extern bei der Zentralbank zu deponieren, wodurch die Risiken für die Kunden (bei Konkurs der Geschäftsbank) begrenzt und die Einlagen besser geschützt würden.

Für die Zentralbanken wäre es wenig sinnvoll, Kryptowährungen herauszugeben, auch wenn es in technologischer Hinsicht einfach wäre. Die Wissenschaftler argumentieren, dass keine renommierte Zentralbank genügend Gründe dafür hätte, namhafte Kryptowährungen herauszugeben, falls die Währung mit Kriminalität in Verbindung gebracht würde, wodurch der Ruf der Bank grundlos beschädigt und das Bankgeschäft beeinträchtigt würde.

„Sobald wir die dezentrale Natur einer Kryptowährung beseitigt haben, ist nicht mehr viel davon übrig... Wie in Abbildung 1 dargestellt, ist das virtuelle Geld, das von einer Zentralbank zentralisiert und monopolistisch ausgegeben wird, das Geld der elektronischen Zentralbank. “

Wegen der logistischen Probleme und unnötigen Risiken hält es die Bank für naiv zu erwarten, dass eine Zentralbank eine Kryptowährung ausgibt. Durch die völlige Anonymität würde die Bank Gefahr laufen, Geldwäsche und andere Straftaten zu begünstigen, was die Geschäftsbanken zur Einleitung von Maßnahmen verpflichten würde. Die Wissenschaftler erkennen zwar die Vorteile anonymer Transaktionen in Fällen, in denen eine Regierung die Rechte von Bürgern beschneidet, aber sie halten es für unangemessen, dass alle staatlichen Behörden anonyme Transaktionen aktiv fördern, da sie in der Pflicht stehen, Steuern einzutreiben und Geldwäsche zu verhindern.

„Zwar können Regierungen als Akteure versagen, aber auch Bürger können Fehler machen. Ersteres rechtfertigt eine anonyme Währung, um die Bürger vor dem Fehlerverhalten von Regierungen zu schützen, während Letzteres für die Transparenz aller Zahlungen spricht. Die geeignete Lösung liegt wohl dazwischen...“

Kategorisierung des Geldes

Bei der Einteilung von Kryptowährungen in eine der oben genannten Geldkategorien kamen die Wissenschaftler zu dem Schluss, dass durch Kryptowährungen die sogenannte „traditionelle“ Kategorisierung tatsächlich infrage gestellt wird.

Die Bank verwendet eine Reihe von Maßstäben, um Geld zu kategorisieren:

- Tritt die Währung physisch oder virtuell in Erscheinung?

- Werden Transaktionen durch einen zentralen oder dezentralen Zahlungsverkehr abgewickelt?

- Ist die Herstellung des Geldes wettbewerbsfähig oder monopolisiert?

Diese Maßstäbe erleichtern die Unterscheidung zwischen Rohstoffen (z. B. Gold), physischen Währungen (z. B. Euro) usw. Es hat sich jedoch als schwierig erwiesen, Kryptowährungen auf traditionelle Weise zu analysieren.

Die Wissenschaftler weisen darauf hin, dass die Transaktionsabwicklung bei Gold dezentral erfolgt, durch einen wettbewerbsfähigen kreativen Prozess, in dem jeder Gold nutzen kann, auch bei begrenzt verfügbarem Angebot; diese Merkmale weisen auch Kryptowährungen auf... Gold hat jedoch auch einen inneren Wert als Rohstoff, im Gegensatz zu Papiergeld, das den Wert eines Rohstoffs nur darstellt. Dagegen ist Gold keine Währung mit geringerer Liquidität und es verursacht keinen erheblichen Aufwand bei der Bilanzierung oder dem Eigentumsnachweis.

Als Nachweis für den Besitz genügt es, zum Zeitpunkt der Transaktion im Besitz von Gold zu sein - dasselbe gilt für Papiergeld. Diesbezüglich ist Bargeld völlig dezentral - ohne Kontrolle oder Rechenschaftspflicht - und kann in der Regel überall verwendet werden. Die Herstellung von Bargeld erfolgt jedoch zentral und durch Monopol. Elektronisches Geld ist ebenfalls monopolisiert, aber unbegrenzt verfügbar.

Die Bankeinlagen von Unternehmen und das elektronische Geld der Zentralbank gelten als virtuelles Geld, das nicht physisch vorkommt - es existiert nur in Form von Dokumenten. Andererseits sind für physische Formen von Geld wie Gold und Silber oft nicht einmal Aufzeichnungen notwendig, um als Zahlungsmittel genutzt zu werden.

In welche Kategorie fallen Kryptowährungen?

Kryptowährungenlassen sich in keine der „bekannten“ oder „traditionellen“ Kategorien einteilen. Sie vereinen besondere Merkmale aller drei Kategorien und enthalten sogar neue Merkmale, die einzigartig sind.

Bitcoin ist die erste virtuelle Währung, für die Eigentumsrechte an den verschiedenen Geldeinheiten in einem dezentralen Netzwerk verwaltet werden. Es gibt keine zentrale Behörde, keinen Chef, kein Management. Und dennoch funktioniert Bitcoin jederzeit.

Die Bitcoin-Blockchain ist das dezentrale Buchhaltungssystem, und die sogenannten Miner sind die Buchhalter... Die dezentrale Verwaltung des Digital Asset Ownership ist eine wegweisende Innovation. Sie hat das Potenzial, die existierende Zahlungsinfrastruktur und das derzeitige Finanzsystem durcheinander zu bringen. Grundsätzlich könnte dies alle Unternehmen und staatlichen Stellen betreffen, die an der Buchführung beteiligt sind.

Die Besonderheit von Kryptowährungen besteht darin, dass sie die Vorteile von Transaktionen von virtuellem Geld mit der systemischen Unabhängigkeit der dezentralen Transaktionsverarbeitung verbinden. Darüber hinaus unterliegt die Schaffung neuer Kryptowährungseinheiten wie bei Gold dem Wettbewerb. Durch Download von Mining-Software kann jeder an der Schaffung neuer Kryptowährungseinheiten mitwirken (soweit die betreffende Kryptowährung „geschürft“ werden kann) und so zum System beitragen.

In der Praxis ist das Kryptowährungs-Mining durch den harten Wettbewerb und „Mining-Profis“, die über hochspezialisierte Ausrüstung und Zugang zu billigem Strom verfügen, komplexer geworden.

Beispiel des elektronischen Geldes der Zentralbank

Die Wissenschaftler haben großen Wert auf einen in der Regel vernachlässigten Aspekt gelegt: „Jede Form von Geld weist Besonderheiten, Vor- und Nachteile auf. Deshalb bestehen viele Formen von Geld nebeneinander.“

Geld ist ohne Autorität und anonym, ohne Rechenschafts- und Registrierungspflicht. Es gibt keinen einzigen Angriffspunkt (z. B. einen Server für die Zahlungsabwicklung), der das Barzahlungssystem stören kann, weshalb es ein robustes und dezentrales Zahlungssystem ist. Ebenso wenig existiert ein Kredit- oder Risikoverhältnis zum Geld. Die Transaktionen sind endgültig und werden persönlich durchgeführt, sodass die Beteiligten verhandeln können, auch wenn sie einander nicht vertrauen. Natürlich ist dies im Fernabsatz, wie z. B. Online-Shopping, nicht durchführbar, ein Nachteil, der durch virtuelles Geld ausgeglichen wird, durch das neue Geschäftschancen in neuen entfernten Märkten erschlossen werden können.

Die Wissenschaftler weisen darauf hin, dass Bargeld das einzige flüssige Kapital ist, das außerhalb des privaten Finanzsystems zum Sparen verwendet werden kann. Dannstellen sie eine interessante Theorie vor: Wir gehen davon aus, dass eine starke Nachfrage nach einem virtuellen Vermögenswert besteht, der von einer vertrauenswürdigen Partei ausgegeben wird und dazu verwendet werden kann, außerhalb des privaten Finanzsystems Vermögen zu sparen.

Um dies zu demonstrieren, verfolgten sie den Bargeldumlauf von Schweizer Franken von 1980 bis 2017 gemessen am BIP, wobei sie drei Phasen identifizierten:

- Phase 1 (1980 bis 1995): die Zeit, in der Finanzinnovationen die Verwendung von Geld als Tauschmittel oder Wertanlage ersetzt haben. Die Schweizer Bevölkerung nutzt zunehmend Debit- und Kreditkarten für den Zahlungsverkehr.

- Phase 2 (1995 bis 2008): Kartenzahlungen und Online-Banking-Dienstleistungen werden erweitert, aber der Bargeldverbrauch geht - wie in der Grafik dargestellt - nicht weiter zurück.

- Phase 3 (2008 bis 2017): eine Zeit, in der der Liquiditätsfluss zunimmt, was nach Ansicht der Wissenschaftler auf die globale Finanzkrise ab 2007 zurückzuführen ist.

Die Wissenschaftler ergänzten ihren Kommentar wie folgt: „Nach unserer Auffassung gibt es stichhaltige Argumente für elektronisches Geld in elektronischer Form... Das elektronische Geld derZentralbank deckt den Bedarf der Bevölkerung an virtuellem Geld ohne Gegenparteirisiko.“

Für Bargeld zeigen sie keine so große Wertschätzung. Sie behaupten, dass Bargeld ineffizient, teuer, kriminalitätsfördernd sei und die Fähigkeit der Bank, negative Nominalzinsen anzuwenden, einschränken würde.

Die Bank ist der Ansicht, dass Kryptowährungen eine tragfähige Alternative zu liquidem Geld darstellen und Letzteres übertreffen könnten, wenn Probleme wie Skalierbarkeit, hohe Kosten und Akzeptanz gelöst werden, und nennt das „Lightning“-Netzwerk als eine mögliche Lösung für diese Probleme.

Als Alternative schlägt die Bank vor, elektronisches Geld für alle auszugeben, da ihrer Ansicht nach diese Praxis dazu beitragen würde, Geschäftsbanken zu disziplinieren und sie zwingen würde, die Nutzer an höheren Zinssätzen teilhaben zu lassen, um die höhere Volatilität auszugleichen. Nach Ansicht der Wissenschaftler aus St. Louis würde dies die Geldpolitik vereinfachen, weil dadurch die weit verbreitete Nutzung von Zentralbankkonten mit Zinssätzen als wichtigstem politischen Instrument gefördert würde.

Da der Markt zersplittert wäre, die Zinsen niedrig wären und eine Zentralbank nicht zahlungsunfähig werden kann, besteht im Gegensatz zu Geschäftsbanken kein Gegenparteirisiko. Da für elektronisches Geld der Zentralbank kein Kredit zur Verfügung steht, ist kaum Aufsichts- oder Wartungsbedarf vorhanden.

Tatsächlich müsste die Zentralbank nicht einmal die Infrastruktur erweitern, um alle elektronischen Gelder und Konten der Zentralbanken bereitzustellen. Der Gesetzgeber könnte die Geschäftsbanken verpflichten, Zentralbankkonten zu integrieren und Kundenguthaben extern bei der Zentralbank zu deponieren, wodurch die Risiken für die Kunden (bei Konkurs der Geschäftsbank) begrenzt und die Einlagen besser geschützt würden.

Wann wird es Kryptowährungen der Zentralbanken geben?

Für die Zentralbanken wäre es wenig sinnvoll, Kryptowährungen herauszugeben, auch wenn es in technologischer Hinsicht einfach wäre. Die Wissenschaftler argumentieren, dass keine renommierte Zentralbank genügend Gründe dafür hätte, namhafte Kryptowährungen herauszugeben, falls die Währung mit Kriminalität in Verbindung gebracht würde, wodurch der Ruf der Bank grundlos beschädigt und das Bankgeschäft beeinträchtigt würde.

„Sobald wir die dezentrale Natur einer Kryptowährung beseitigt haben, ist nicht mehr viel davon übrig... Wie in Abbildung 1 dargestellt, ist das virtuelle Geld, das von einer Zentralbank zentralisiert und monopolistisch ausgegeben wird, das Geld der elektronischen Zentralbank. “

Wegen der logistischen Probleme und unnötigen Risiken hält es die Bank für naiv zu erwarten, dass eine Zentralbank eine Kryptowährung ausgibt. Durch die völlige Anonymität würde die Bank Gefahr laufen, Geldwäsche und andere Straftaten zu begünstigen, was die Geschäftsbanken zur Einleitung von Maßnahmen verpflichten würde. Die Wissenschaftler erkennen zwar die Vorteile anonymer Transaktionen in Fällen, in denen eine Regierung die Rechte von Bürgern beschneidet, aber sie halten es für unangemessen, dass alle staatlichen Behörden anonyme Transaktionen aktiv fördern, da sie in der Pflicht stehen, Steuern einzutreiben und Geldwäsche zu verhindern.

„Zwar können Regierungen als Akteure versagen, aber auch Bürger können Fehler machen. Ersteres rechtfertigt eine anonyme Währung, um die Bürger vor dem Fehlerverhalten von Regierungen zu schützen, während Letzteres für die Transparenz aller Zahlungen spricht. Die geeignete Lösung liegt wohl dazwischen...“