Boycott du LIVRET A

-

- 0

- 1319

- 0

Qu'est ce qu'un livret A ?

Le livret A est un compte épargne garanti par l'état et exonéré d'impôt. A ce jour, il offre aux particuliers (majeures ou mineurs) une rentabilité annuelle de 1%.

Le livret A est plafonné à 22'950€ et 1,5€ suffisent pour en ouvrir un.

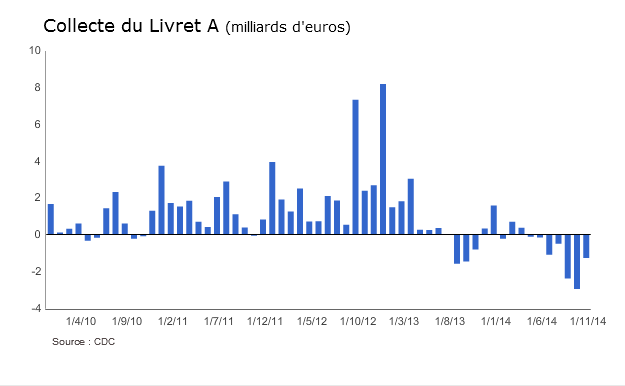

Le livret A est le compte épargne le plus utilisé par les français... C'est un compte épargne souple qui permet aux particuliers de disposer de leur argent à tout moment. En effet, sur un livret A, les particuliers peuvent à tout moment déposer ou retirer de l'argent.Evolution des encours du Livret A depuis 2010

Le livret a enregistré en 2011 et 2012 des collectes records. La décrue a commencé fin 2013. Jusqu'où ira t'elle?...

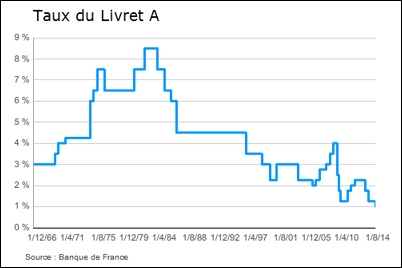

Evolution du taux du livret A

Le taux du livret A est révisé deux fois par an, le 1er février et le 1er août. Lors de cette révision, variation de taux ne peut pas excéder 1,5 point. En théorie, le taux du livret A doit suivre une formule de calcul automatique, basée sur le niveau de l'inflation (hors tabac) et sur les taux courts (taux Euribor 3 mois et taux Eonia). Sur cette base de calcul, le gouverneur de la Banque de France propose un taux au ministre des Finances, qui décide ensuite de suivre ou non ces recommandations.

En 1981, le taux du livret A était fixé à 8,5% mais l'inflation à 13,4% rendait le rendement réel négatif.

Le taux du Livret A a atteint le 1er août 2014 un plus bas historique à 1%. Quant à l'inflation en 2014... Il vaut certainement mieux ne pas en parler car les chiffres semblent légèrement truqués selon moi... Ce qui rend donc le rendement réel actuel du livret A encore négatif...

Evolution du taux du livret A entre 1969 et 2014

Les intérêts versés sur un livret A

Les intérêts versés/perçus sur un Livret A sont calculés par quinzaine, le 1er et le 16 de chaque mois. Ces dates sont également appelées "dates valeurs". Au 31 décembre de chaque année, les intérêts du livret A s'ajoute automatiquement au capital du livret A. Ces intérêts génèreront eux-mêmes de nouveaux intérêts l'année suivante s'ils ne sont pas retirée du compte.

Fiscalité du livret A

Le Livret A est un compte épargne défiscalisé. Les particuliers ayant ouvert un livret A n'ont donc pas à le déclarer sur leur feuille d'impôts. De même, les intérêts perçus sur un livret A sont exonérés d'impôt sur le revenu et de tous prélèvements sociaux.

Comment ouvrir un livret A ?

Tous particuliers, majeur ou mineur, a la possibilité d'ouvrir un Livret A. Il suffit de se rendre à sa banque, puis de demander l'ouverture d'un Livret A, car depuis de 1er janvier 2009 toutes les banques sont autorisées à en distribuer.

Les versements et les retraits sont libres, mais le montant minimal pour des opérations en espèces est fixé à 10 euros. Seul La poste fixe ce montant minimal à 1,5 euro.

Interdictions et sanctions liées au Livret A

Les particuliers ont l'interdiction de cumuler plusieurs Livrets A. Ils n'ont le droit d'ouvrir qu'un seul Livret A en leur nom et dans une seule banque (celle de leur choix).

Depuis le 1er janvier 2013, lors d'une ouverture de Livret A, les banques sont tenues de vérifier si la personne n'en détient pas déjà un dans une autre banque.

Les particuliers ayant fraudé sur les interdiction du livret A s'exposent à une double sanction :

1 - le paiement d'intérêts sur les sommes déposées sur le livret A en doublon et d'éventuelles pénalités supplémentaires.

2 - une amende équivalente à 2% des sommes placées sur le Livret A

NB : depuis le 1er janvier 2012, les particuliers n'ont plus la possibilité de transférer un Livret A d'une banque à une autre. Un changement de banque implique la fermeture du Livret A pour réouverture du livret dans le nouvel établissement; Ceci être pénalisant pour le particulier si le Livret A a dépassé le plafond règlementaire des 22'950 euros grâce aux intérêts cumulés.

Mon avis sur le livret A et mes perspectives concernant l'évolution future du livret A

Le livret A est un placement certes garanti, mais qui n'est absolument pas rentable!

Quel scandale de proposer 1% de rentabilité alors que l'état achète avec l'argent déposé par les français de la dette grecque qui rapporte jusqu'à 20%. Un super différentiel de 19% directement dans les caisses de l'état.

Mais pourquoi les français raffolent-ils du livret A à ce point...? Est il si compliqué d'ouvrir un PEA (Plan d'épargne en actions) et d'acheter des actions comme TOTAL ou EDF qui versent 6% de dividende par an? Pas besoin d'être trader, ni même de comprendre les mécanismes de la bourse. A 6% par an, et même si à la revente les actions achetées sont légèrement en dessous du prix acheté, la rentabilité est forcément meilleure que celle d'un Livret A. A moins d'un énorme Krach boursier; Et encore... Il suffira d'attendre que les cours remontent...

Alors OUI ce n'est pas du "GARANTI", mais le taux du livret A non plus! Il est révisé tous les 6 mois et les prévisions ne sont pas très bonnes...

Avec une inflation hors tabac confirmée à 0% en décembre 2014, le taux du Livret A devrait être baissé à 0.25%.Sans compter qu'au final un livret A coûte de l'argent aux particuliers plus qu'il ne leur en fait gagner étant donné que les chiffres de l'inflation sont truqués. En fait c'est du placement à taux négatif mes petits moutons!

Un tel taux entrainerait une désaffection massive de ce placement qui n'en serait plus un.

Le gouvernement va devoir décider du taux à appliquer pour les 6 prochains mois mi-Janvier 2015, et probablement ne pas le baisser en dessous de 0.5%.

Je pense franchement qu'à cette allure là, les français vont bientôt boycotter le livret A. On voit déjà depuis la fin 2013 que les encours tente à diminuer certains mois. Fin 2014, le boycott s'est accéléré...

Prévision pour 2015

Si le taux d'intérêt du Livret A est à nouveau baissé, les particuliers vont massivement s'en désintéressé. Après quelques records de "dé-collecte", l'état n'aura plus que deux solutions : supprimer le livret A ou remonter les taux d'intérêt du livret afin d'attirer à nouveaux les particuliers...